「税理士さんと毎月打ち合わせしているのに、経営に役立っている実感がない」

そう感じたことはありませんか?

決算書の説明を聞いても、いまいちピンと来ない。それもそのはずです。税理士さんが扱う会計と、経営判断に使う会計は、そもそも役割が違うのです。

この記事では、経営判断のための会計——管理会計について、中小企業経営者向けにわかりやすく解説します。

管理会計とは?

管理会計とは、企業内部の意思決定を支援するための会計手法です。

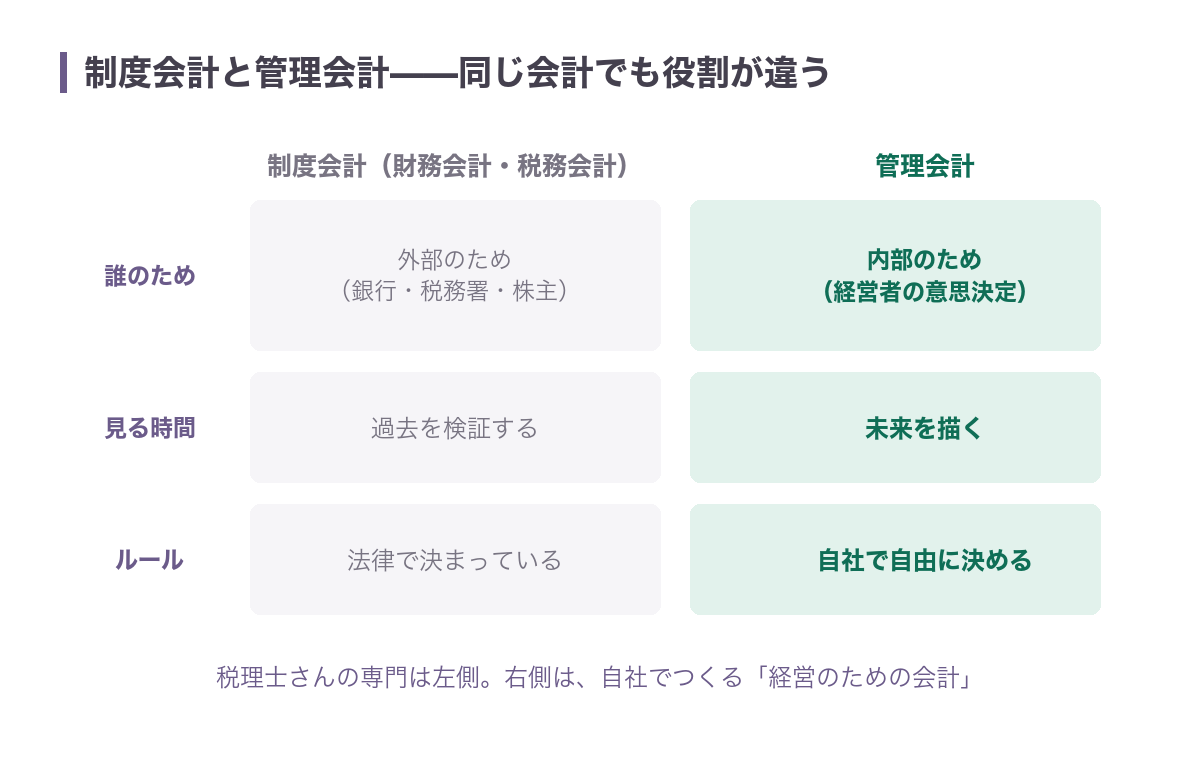

一般的に知られる会計は「制度会計」と呼ばれ、大きく財務会計と税務会計に分けられます。

- 財務会計:財務諸表を作成し、銀行や株主など外部に情報を提供するための会計

- 税務会計:税金を正しく計算し、納めるための会計

税理士さんの専門は、この財務会計と税務会計です。そして両者に共通するのは、「過去を検証する」ための会計だということ。昨年1年間の売上と経費のバランス、これまでの銀行残高の推移——すべて過去の記録です。

だから、今後の資金繰りについて助言してくれる税理士さんは多くありません。中小企業にはキャッシュフロー計算書の作成義務がないという事情もあります。結果、「突然高額な納税通知が来てびっくり」ということも起こり得るのです。

キャッシュに余裕のある会社なら問題ありません。でも世の中には黒字倒産も数多くあります。だからこそ、過去だけでなく未来を見る会計が必要になります。

これに対し、非制度会計と呼ばれる管理会計は、経営者や従業員が戦略を立て、収益を改善するためのツールです。ルールは各社が自由に決められます。自社の管理したい項目に数字を当てはめ、経営の方向性を決める指標にしていく。

つまり管理会計は、「未来を描く」ための会計手法なのです。

税務と財務の違いについては、税理士がいるから安心は誤解——税務と財務の違いを知るで詳しく解説しています。

管理会計の目的

- 経営分析:会社全体のパフォーマンスを把握し、改善策を見つける

- コスト管理:原価や経費を分析して、利益率の向上を目指す

- 予算計画と予実管理:目標を数値化し、計画通りに進んでいるかをチェックする

- 戦略的支援:長期的な成長や投資計画に活用する

管理会計の流れ

1. 目標設定(予算策定)

- 事業計画に基づき、売上・コスト・利益の目標を設定する

- 過去の実績や市場動向を分析し、現実的な予算を作成する

2. 予算と実績の比較(予実管理)

- 月次決算を行い、予算と実績の差異を分析する

- 差異が生じた場合、その原因を特定し、改善策を検討する

3. コスト管理(原価管理)

- 製品やサービスごとの標準原価を設定し、実際のコストと比較する

- 無駄なコストを削減し、利益率を向上させる

4. 経営分析

- 財務指標(ROE、ROA、営業利益率など)を用いて業績を評価する

- トレンド分析を行い、経営改善の方向性を決める

5. 資金繰り管理

- キャッシュフローを予測し、資金ショートを防ぐ

- 余剰資金の運用や資金調達の計画を立てる

6. セグメント別損益管理

- 店舗や事業ごとに利益を算出し、採算の合わない部門を特定する

- 不採算部門の見直しや成長分野への投資を検討する

PL・キャッシュフロー計算書・資金繰り表それぞれの使い分けは、PL・CF計算書・資金繰り表の違いと経営者の使い分け方をご覧ください。

代表的な管理会計の手法

- 差異分析(バリアンス分析):予算と実績の差を分析し、課題を特定する

- 損益分岐点分析:損益分岐点を計算し、黒字化の条件を明確にする

- ABC分析:売上貢献度に応じて商品やサービスを分類し、効率的に資源を配分する

学習方法と活用のコツ

- ツール活用:Excelや専用の管理会計ソフトを活用する

- データ収集:過去の売上やコストデータを整理し、定期的に見直す習慣をつける

- 体系的な学習:書籍やオンライン講座で基本から学ぶ

管理会計を活用すると、企業運営が数字で「見える化」され、より戦略的な経営判断ができるようになります。導入の具体的な手順は、管理会計の始め方——中小企業経営者向け入門ガイドで解説しています。

BSを積み上げていく具体的なイメージについては、こちらの記事もあわせてご覧ください:貸借対照表(BS)を積み上げる中小企業の財務戦略

コメント