「今月も利益出てるし、まあいいか」

試算表をさっと見てそう感じたこと、ありませんか?

PL(損益計算書)が黒字なら安心——その感覚は自然です。でも実は、PLだけを見て経営判断をしていると、気づいたときには手遅れになっていることがあります。

以前の記事で「利益が出ているのにお金がない」が起きる理由として、財務の視点の大切さをお話しました。今回はその続きとして、CF計算書(キャッシュフロー計算書)と資金繰り表という2つのツールに絞って、「どう違うのか」「どう使えばいいのか」を具体的に掘り下げます。

PLで見えること、見えないこと

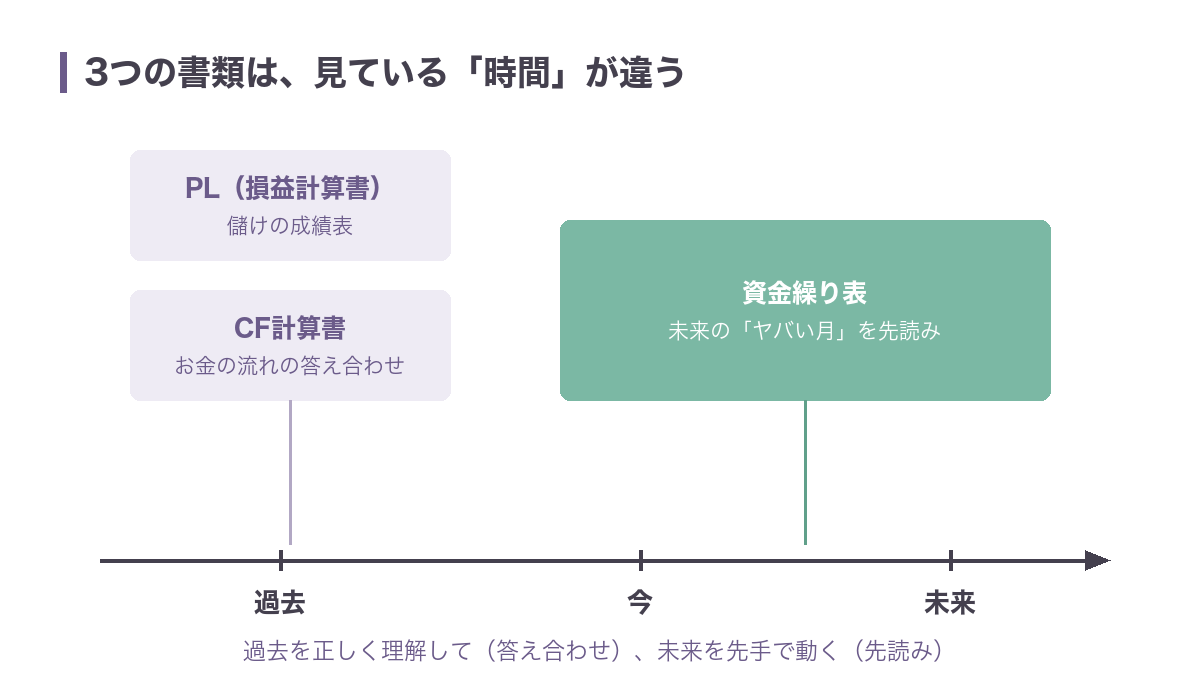

PLは「一定期間で、いくら稼いで、いくら使ったか」を示す表です。経営の成績表として、とても大事な指標です。

ただ、PLには構造的な限界があります。

PLは「利益」を見るもの。「現金の動き」を見るものではない。

売上を計上するのは「仕事が終わった瞬間」です。実際に振り込まれるのは、その1〜2ヶ月後というケースがほとんどでしょう。仕入れや外注費も同じで、支払いタイミングと費用の計上タイミングがずれます。

つまりPLの数字は、「手元のお金の今」を教えてはくれないのです。黒字でも現金が足りなくなる「黒字倒産」が起きるのは、まさにここが原因です。

では、何を見ればいいのか。それがCF計算書と資金繰り表です。

CF計算書とは何か——3つのキャッシュフローを読む

CF計算書(キャッシュフロー計算書)は、財務三表のひとつ。「一定期間に、お金がどこから入って、どこへ出ていったか」を3つの区分に整理したものです。

| 区分 | 内容 |

|---|---|

| 営業CF | 本業でいくら現金を稼いだか |

| 投資CF | 設備投資・資産売却などによる収支 |

| 財務CF | 借入・返済・配当などによる収支 |

読むときのポイントは「営業CF」

本業でしっかり現金を生み出せているかどうか——それが営業CFに表れます。

理想的なパターン:

- 営業CF = プラス(本業で稼げている)

- 投資CF = マイナス(成長のための投資をしている)

- 財務CF = マイナス(借入を着々と返済している)

反対に、営業CFがマイナスの状態が続いているとしたら、PLが黒字でも本業でキャッシュを生み出せていないということ。要注意のサインです。

CF計算書の限界

CF計算書は「過去の振り返り」です。決算期に税理士や会計士に作ってもらうもので、「今月末の残高は足りるか?」という問いには答えてくれません。

それに答えてくれるのが、次に紹介する資金繰り表です。

資金繰り表とは何か——未来の「ヤバい月」を事前につかむ

資金繰り表は、「いつお金が入って、いつ出ていくか」を時系列で管理する表です。

CF計算書が「体の検査結果(診断書)」だとすれば、資金繰り表は「毎日つける健康手帳」のようなもの。専門家に作ってもらうというより、経営者自身が月次で更新しながら使うものです。

中小・零細の経営をしている方にとっては、CF計算書より資金繰り表のほうが日々の実務に直結します。

CF計算書と資金繰り表、何が違うのか

ここを混同している経営者の方が意外に多いので、整理しておきます。

| CF計算書 | 資金繰り表 | |

|---|---|---|

| 目的 | 過去のキャッシュの流れを分析する | 将来の資金不足を事前に把握する |

| 時間軸 | 過去(期末に確定) | 現在〜未来(月次で更新) |

| 誰が作るか | 税理士・会計士が中心 | 自社で作ることも多い |

| 主な使い道 | 財務分析・銀行への説明 | 日次・月次の経営判断 |

端的に言うと——

CF計算書は「答え合わせ」、資金繰り表は「先読み」です。

両方を持っていることで、「過去を正しく理解して、未来を先手で動く」という経営の基本サイクルが回ります。

資金繰り表、どう作るか——最低限の考え方

難しく考えなくて大丈夫です。最小限の構造を紹介します。

【月次資金繰り表のイメージ】

4月 5月 6月

─────────────────────────────────────

前月繰越 500万 ? ?

─────────────────────────────────────

■ 入金

売上回収 800万 750万 900万

その他 50万 30万 50万

入金合計 850万 780万 950万

─────────────────────────────────────

■ 出金

仕入支払 400万 380万 450万

人件費 200万 200万 200万

家賃 30万 30万 30万

借入返済 50万 50万 50万

その他 70万 60万 80万

出金合計 750万 720万 810万

─────────────────────────────────────

翌月繰越 600万 660万 800万これを、3ヶ月先〜6ヶ月先まで作っておきます。

作るときの3つのコツ

① 「売上」ではなく「入金」で考える

PLでは売上が立った月に計上しますが、資金繰り表は「実際に振り込まれる月」に書きます。支払いサイト(翌月末払いなど)を正確に把握することが前提です。

② 固定費を先に洗い出す

人件費・家賃・リース料・借入返済——これらは売上がゼロでも出ていきます。固定費の合計を把握しておくと、「最低いくら稼がないと危ないか」が数字で見えてきます。

③ 「翌月繰越がマイナスになる月」を先につかむ

資金ショートが起きそうな月が事前にわかれば、対策が打てます。金融機関への相談も、余裕があるタイミングのほうが圧倒的に通りやすい。ギリギリになってからでは遅いのです。

経営者として、まず何から始めるか

完璧な表を一気に作ろうとしなくて構いません。

まず今月と来月の入金・出金を紙に書き出すだけでいい。

それだけで「来月末、少しヤバいかも」という感覚が、頭の中の感覚ではなく「数字」として見えてきます。ExcelでもGoogleスプレッドシートでも、ノートでも構いません。大事なのは「見える化」することです。慣れてきたら、freee会計 や マネーフォワードクラウド のようなクラウド会計ツールを使うと、銀行口座と自動連携してリアルタイムで資金の流れが把握できるようになります。

頭の中だけで資金を管理していると、気づいたときには取り返しがつかない状態になっていることがあります。

まとめ

- PLは「利益」を見るもの。「手元の現金」は見えない。

- CF計算書は過去のキャッシュの流れを3区分(営業・投資・財務)で把握するもの。「営業CFがプラスか」が健全性の目安。

- 資金繰り表は未来の入出金を時系列で管理するもの。資金ショートを事前に防ぐための「先読みツール」。

- 2つは目的が違う。CF計算書=答え合わせ、資金繰り表=先読み。

- まずは「今月と来月の入金・出金を書き出す」ところから。

PLで黒字を確認してひと安心——その習慣を少しだけ変えるだけで、経営の「見え方」は大きく変わります。

「今月末、いくら残るか」を自分で答えられる経営者になることが、次のステップです。

次回は、資金繰り表のExcelテンプレートと、銀行に持っていくときの見せ方のポイントを紹介予定です。

コメント