「毎年それなりに利益は出ているのに、会社が強くなっている実感がない」

経営者として、そう感じたことはありませんか?

その原因は、PL(損益計算書)ばかり見て、BS(貸借対照表)を見ていないことにあるかもしれません。会社を長期的に強くするカギは、「BSを積み上げる」という考え方にあります。この記事では、その意味と具体的な進み方を解説します。

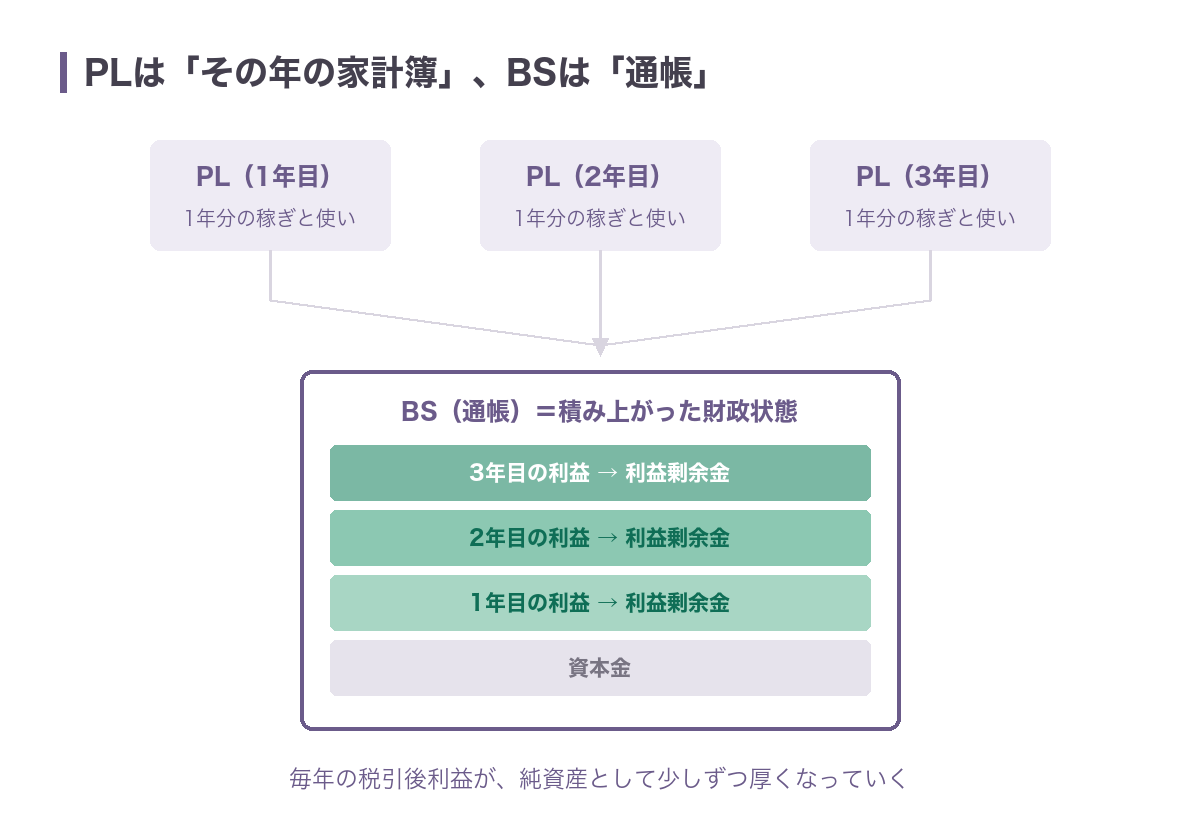

BSは「通帳」、PLは「その年の家計簿」

まず、BSとPLの関係をイメージでつかみましょう。

BS(貸借対照表)を通帳に例えると、PL(損益計算書)はその年の家計簿です。PLは1年間の業績(いくら稼いで、いくら使ったか)を示すのに対して、BSはある時点での財政状態(資産・負債・純資産)を表します。

別の言い方をすると、PLは普段の食事や運動の記録、BSは健康診断の結果です。毎日の積み重ね(PL)が、健康状態(BS)に表れる。この関係がわかると、「BSを積み上げる」の意味が見えてきます。

つまりBSを積み上げるとは、毎年のPLの結果がBSに反映され、会社の資産や純資産が少しずつ厚くなっていく過程のことです。

BSはどうやって積み上がるのか

実際の会社会計では、次のような形でBSが積み上がっていきます。

- 利益の蓄積……毎年の利益は、税引後にBSの純資産「利益剰余金」へ加算されます。これが純資産を厚くし、会社の価値を高めます。

- 資産の増加……利益で得た資金を設備や不動産に変えると、BSの資産が増えます。成長への投資の証です。

- 負債の返済……利益で借入金を返すと負債が減り、財務の健全性が上がります。

- 資本の変動……増資や自社株買いなどの資本政策も、純資産に反映されます。

数字で見る「積み上げ」のイメージ

たとえば、純資産1,000万円の会社が、毎年200万円の利益を残して内部留保していくとします。

| 1年目 | 3年目 | 5年目 | |

|---|---|---|---|

| 純資産 | 1,200万円 | 1,600万円 | 2,000万円 |

毎年のPLは「200万円の黒字」と同じに見えても、BSでは純資産が着実に倍へ近づいています。この差が、5年後の「踏ん張れる会社」と「すぐ息切れする会社」を分けます。PL脳とBS脳の違いについては、BS脳とPL脳の違い——経営者が身につけるべき財務の見方で詳しく解説しています。

法人税の支払いも、積み上げの途中にある

BSを積み上げる過程では、法人税の支払いが必ず発生します。流れはこうです。

- 利益が出ると、その年度のPLに計上される

- その利益に対して法人税が課される(課税所得 × 法人税率)

- 税引後の純利益が、BSの「利益剰余金」に加算される

- これが毎年繰り返され、純資産が積み上がっていく

ここで大事なのは、「税金を払いたくない」と利益を圧縮しすぎると、BSに積み上がるものも減るということです。節税と内部留保は、いつもトレードオフの関係にあります。なぜ利益を残すことが大切なのかは、利益ゼロ主義では会社は成長しない——運転資金を積む重要性もあわせてどうぞ。

まとめ

BSを積み上げるとは、毎年のPLの結果が、BSに累積的に反映されていく過程です。

- PLは「その年の家計簿」、BSは「通帳」。毎年の利益が通帳に積み上がる

- 利益の蓄積・資産の増加・負債の返済が、純資産を厚くする

- 節税で利益を削りすぎると、積み上がるものも減る

単年度のPLだけでなく、「去年と比べてBSがどう変わったか」を毎年見る習慣を持つこと。それが、会社の本当の価値と健全性を見抜く経営者の目を育てます。なお、BSと並んで押さえたいキャッシュフローの視点は、PL・CF計算書・資金繰り表の違いと経営者の使い分け方で解説しています。

コメント